近期,湖北、山东、上海、浙江四地税务机关几乎同步发布公告,“依法对取得境外收入却未申报的纳税人开展风险应对”。它标志着我国税务机关对跨境税收征管的监管力度有明显提升,同时也向社会释放出强烈信号——将进一步加强对境外所得的税收管理。

根据《关于境外所得有关个人所得税政策的公告》(2020年第3号),中国税收居民需就全球所得履行纳税义务,且境外所得申报截止日为每年6月30日(对应上一年度收入)。2025年6月正值2024年度境外收入申报期,纳税人若未在6月30日前完成合规申报,将面临三重风险:

CRS是由经济合作与发展组织(OECD)制定的一套金融信息自动交换制度,旨在打击跨国逃税。

参与国家的金融机构需要收集非税务居民的账户信息,并定期上报给本国税务机关,由税务机关再和账户所属国进行信息交换。

目前,中国参与CRS(共同申报准则)的司法辖区数量已达106个,众多传统意义上被视作“避税天堂”的地区,比如新加坡、中国香港、瑞士、英属维尔京群岛(BVI)等均被纳入其中。

在2023年,又有13个辖区加入该体系,至此,全球范围内91%的离岸金融中心均处于CRS的覆盖范围之内。

税务机关采用了一种综合性的交叉验证方式,即“CRS数据 + 境内个税申报 + 上市公司披露 + 海外并购新闻”四位一体的模式。

通过这种多维度的信息整合与分析,使得跨境税务问题难以遁形,任何潜在的税务违规行为都将被精准识别。

根据《个人所得税法》,中国税收居民个人无论收入来源于境内还是境外,均需依法申报全球所得。

中国税收居民的定义:

根据《中华人民共和国个人所得税法》,中国税收居民包括以下两类主体:在中国境内有住所(因户籍、家庭、经济利益关系而习惯性居住)的个人;

或无住所但一个纳税年度内(1月1日至12月31日)在中国境内居住累计满183天的个人。

也就是说,只要住所和居住事实两个条件满足任意一项,即使持有外国护照,都属于中国税收居民。

需要申报的“境外所得”有哪些呢?

简单说:只要你是中国税务居民,在香港、新加坡、美国、BVI等地获得的任何收入,都需纳入中国个税申报视野。

其中影响面最广的即股票/基金/债券的分红、派息、交易所得,包括了很多炒美股的中产;其次即境外不动产交易所得(比如进行全球房产投资的高净值人群)。

1、双边税收协定(DTA)

当纳税人(个人或企业)因多国国内法重合判定为“税收居民”导致双重征税风险时,双边税收协定(DTA)中的“加比规则”(Tie-Breaker Rules)可仲裁纳税地,仲裁优先级顺序:

1. 永久居所 → 2. 重要利益中心 → 3. 习惯性居留地 → 4. 国籍 → 5. 协商解决

主流税收协定多数采用类似OECD示范模式的仲裁顺序。例如中国与德国、德国与泰国、香港与泰国等DTA都严格遵循居所优先、利益中心、习惯居住地、国籍、协商程序的框架,企业部分以“实际管理地”为准。

以实际案例为例:一名美国公民在香港有家庭,在德国和泰国分别持有不动产,同时被三地视为税收居民。但根据德国-美国协定仲裁标准,以德国的永久居所为最终税收居民地,进而适用德国-泰国协定处理来源于泰国的股息扣缴税,避免三重甚至多重征税的可能。

2、非普通居民(NOR)政策

多数国家税收居民须就全球收入履行纳税义务,对非居民仅就境内来源所得征税(属地税制)。香港为属地税制典型代表。极少数如美国公民全球征税,绿卡持有者和满足183天测试的外籍人士亦然。

有一种特殊身份:投资居留、黄金签证及非普通居民(NOR)获得居住权、投资签证者如非实际常住一般不被视为税收居民,仍需符合183天和经济利益标准。希腊、葡萄牙“黄金签证”项目以及新加坡的非普通居民(NOR)计划,允许投资者在有限实际居留的情况下享受特殊税收待遇或居住便利,但法定税收居民身份最终仍围绕上述通用标准认定。

新加坡等地设有非普通居民(NOR)政策,为高净值和国际流动性人士提供按本地工作日比例计税、境外收入免税等税务激励,极具吸引力。

1、优惠税收待遇

新加坡提供了一个被称为“非普通居民”的计划。要获得NOR资格,使您有资格在五年的纳税期内享受优惠税收待遇,您必须是新加坡的非居民三年。NOR纳税人根据其在新加坡居住的日历年天数,对就业收入缴纳所得税。

2、只征收新加坡境内产生的税收

新加坡有属地税收制度,只对在新加坡境内产生的收入征税,来自海外的收入无需纳税。新加坡个人所得税按照累进税制,最高24%。

3、个人投资无需纳税

新加坡无资本利得税,即个人投资无需纳税,也就是说你在新加坡出售资产,如股票、房地产等,所获得财富可以免税,这将有利于财务规划。许多投资者都喜欢来新加坡进行长期投资,可以专注于实现长期增值,不必担心短期的税收影响。

4、享受个人所得税减免

应税个人所得根据超额累进税率制度征税,税率范围从0%到24%不等,总体税率相对较低。成为税务居民后,子女抚养费、职业培训费、保险费以及公积金(CPF)缴款等事项可享受个人所得税减免优惠。

5、避免双重征税

避免双重征税协定 (Double Taxation Agreement) (DTA) 是新加坡与另一司法管辖区(即 DTA合作伙伴)之间的协议。双重征税协定的主要目的是确定何时以及如何在进行创收活动或付款的国家实施税收,其可以界定跨境交易的司法管辖权。只有新加坡税务居民和 DTA 合作伙伴的税务居民才能享受 DTA 的好处。

1、税收居民身份

持有居民身份证明书(CoR)的个人或公司可以通过政府与不同国家签订的双重征税协定(DTAS)享受税收优惠。

预扣税减免:香港与内地、新加坡、英国等 45 个国家 / 地区签署 DTAS,例如:

香港公司从内地取得股息收入,若持有 CoR 可适用 5% 优惠税率(普通税率为 10%);

香港居民在新加坡取得的特许权使用费,可凭 CoR 将预提税从 10% 降至 5%。

税收抵免:在海外已纳税额可按协定在香港抵免,避免同一收入被两地重复征税。

税率优化:部分协定对特定收入(如船舶租赁、国际运输)提供零税率或低税率,例如香港与马来西亚的协定中,国际航运收入免税。

2、合规身份背书,跨境资金流动畅通

银行开户必备:汇丰、渣打等国际银行要求离岸公司提供 CoR,以证明税务合规性,避免被列入 “黑名单”。

海外投资门槛:德国、法国等欧盟国家要求外资企业提供税务居民证明,否则可能冻结账户或限制业务开展。

3、香港身份续签,隐藏加分项

优才 / 专才续签关键:移民署审查 “通常居住” 时,除住址、雇佣合同外,CoR 可直接证明你在港有持续的经济活动(如纳税、经营业务)。

永居申请辅助:根据香港《入境条例》,“通常居住” 需证明 “以香港为家” 的意愿与事实,CoR 结合税单、强积金记录,形成完整的居住证据链。

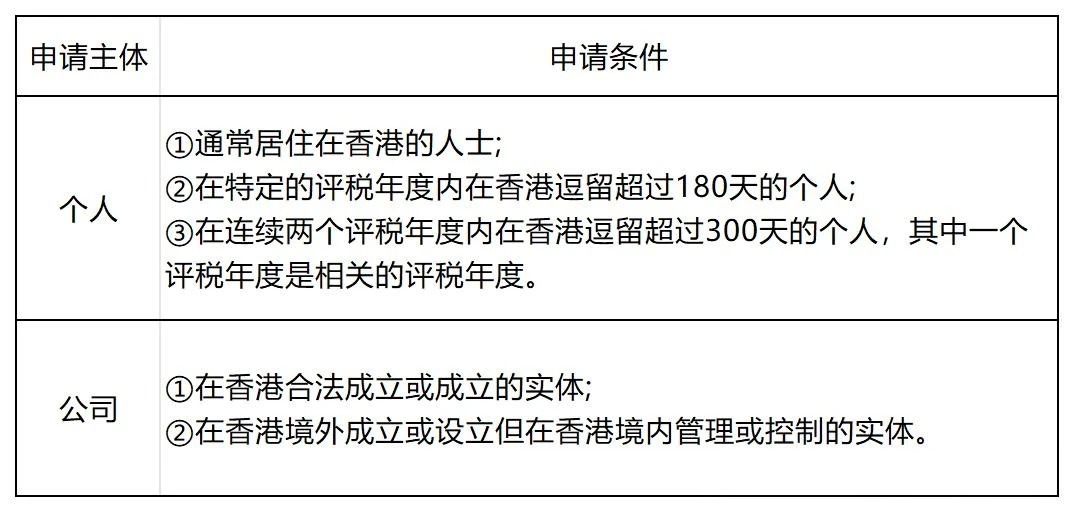

1、不同主体的申请条件

2、申请资料清单

个人申请:

身份证明:香港身份证(正反面)+ 护照(含有效签证页)。

▶ 注意:若持优才 / 专才签证,需额外提供签证标签页,证明合法居留。

居住证明:最近 3 个月水电费单、租房合同(需含地址及签署日期)。

▶ 避坑:地址需与税表、强积金记录一致,避免因 “地址冲突” 被质疑 “通常居住”。

收入证明:雇佣合同、银行流水(显示香港雇主转账)、薪俸税表(IR56B)。

▶ 技巧:若收入来自海外,需说明 “香港来源” 比例(如跨境电商在港设结算中心)。

公司申请:

3、申请填写指南(附官网链接)

个人表 IR1313A:需填写 “在港居住模式”(如 “全职居住”“跨境通勤”),并勾选适用的 DTAS 国家。

公司表 IR1314A:需说明 “管理与控制地点”,例如 “董事会每月在香港中环会议室召开”。

下载地址:香港税务局官网(www.ird.gov.hk)→ 表格下载 → 税务居民证明 → 选择对应类型。

以上就是有关于投资移民政策的相关内容,希望能够为您提供帮助,如果想要了解更多关于投资移民的内容,欢迎浏览绿野移民的其他页面。