斯洛文尼亚位于巴尔干半岛北部,是前南斯拉夫共和国成员,也是前南斯拉夫第一个加入欧盟的国家。斯洛文尼亚人均GDP超过2万美元,是一个发达国家。接下来绿野移民为大家整理介绍一下斯洛文尼亚的税后制度。

增值税:标准: 22%; 优惠: 9.5%

企业所得税:17%

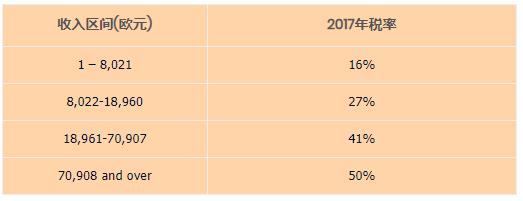

个人所得税:超额累进税率 16%, 27%, 50%

房产税:0.15%-1.25% (取决于房产的价格和种类)

社会保险税:雇主缴纳税率: 16.1%,雇员缴纳税率: 22.1%

物业转让税:2%

资本利得税:0%-25%

赠与税:5%-39% (不包括直接亲属和价值低于€5,000的礼品)

车辆税:0.5%-31% 的车辆售价(取决于排量)

到2020年,个人收入应按16%-50%的累进税率纳税。

商业活动按20%征税。

被动收入按25%征税。

斯洛文尼亚的企业所得税税率为19%

经济特区的公司减税,上一年收入低于5万欧元/10万欧元的公司,在某些条件下,可在无文件的情况下扣除高达年收入80%的费用。

企业法人的税制

斯洛文尼亚的增值税标准税率为19%。根据一项特别法令,对某些服务和货物适用9.5%的降低关税。向年营业额超过50000欧元的公司提供增值税退税,或向斯洛文尼亚税务机关申请提供未来与合作伙伴进行有利可图交易的证明。

个人所得税

斯洛文尼亚境内的税率为19%,年内一次性缴纳。保险公司、投资基金和私募基金在符合一定条件的情况下,可享受0%的特别费率。斯洛文尼亚的所得税是累进的,最低税率为16%。资产负债表的编制和提交每年进行一次,直至3月底。

资金周转

现行斯洛文尼亚“关于雇用外国人”和“关于外国公民”的立法对企业资金的每月或每年强制性周转和规定的收入数额没有要求。公司的工作应完全符合劳动登记和在斯洛文尼亚开展业务的条件,并定期支付税款和薪金

下一篇:美国人如何移民斯洛文尼亚?